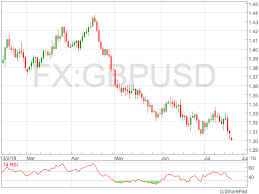

EUR / USD có vẻ như trước ECB là ‘Không có giao dịch’ Brexit lo ngại trở lại

02.06.2020 | Bài viết | Không có phản hồi

Dữ liệu và báo cáo kinh tế của Vương quốc Anh là những điều đầu tiên mà chúng tôi xem xét khi chúng tôi gần đến ngày tháng 10 để bắt đầu quy trình Điều 50. Hai điểm chính trong các tác phẩm là một cuộc khảo sát về kỳ vọng từ các nhà đầu tư về tác động có thể xảy ra của Brexit đối với nền kinh tế và tin tức mới nhất từ Ngân hàng Anh khi xem xét tác động của sự không chắc chắn của Brexit đối với triển vọng kinh tế.

Đầu tiên, Ngân hàng đã đưa ra một số dấu hiệu ban đầu rằng các nhà đầu tư không định giá rất nhiều tác động từ sự không chắc chắn chính trị của Vương quốc Anh. Đây là điều đáng ngạc nhiên khi tình trạng hỗn loạn chính trị ở Anh trong vài tháng qua. Việc quan điểm đồng thuận của các nhà kinh tế và hầu hết các học giả dường như là Brexit sẽ không có tác động lớn đến tăng trưởng của Anh là rất thú vị.

Lý do cho điều này có thể là do các nhà đầu tư Vương quốc Anh đã định giá trong một tác động tiêu cực từ sự không chắc chắn, điều đó có nghĩa là họ hy vọng Vương quốc Anh sẽ trả nhiều hơn về tài khoản hiện tại. Điều này trái với dự đoán của một số nhà kinh tế rằng sự không chắc chắn sẽ là lợi ích ròng vì chi phí giao dịch giảm và tiềm năng cho các công ty đổi mới kinh doanh để tận dụng gánh nặng pháp lý giảm.

Như chúng ta đã thảo luận trong phần đầu tiên của loạt bài này, bản chất của sự không chắc chắn có nghĩa là nó sẽ yêu cầu họ thực hiện các điều chỉnh có nghĩa là họ cần lên kế hoạch trước để tránh phải vay thêm để đáp ứng áp lực nhu cầu hàng ngày. Hiệu quả ròng của việc này là các doanh nghiệp cần tiền mặt có thể sẽ ít hơn trước khi sự không chắc chắn đến.

Và cũng có một tin tốt cho thị trường tài chính Vương quốc Anh, khi chúng ta tiếp cận sự kiện này vào tháng Mười. Bây giờ chúng tôi biết rằng không có cơ hội tăng lãi suất Ngân hàng trước tháng Sáu năm sau.

Nhưng ngay cả khi Ngân hàng không thể tăng lãi suất cho đến khi Brexit hoàn thành, có vẻ như sẽ không có áp lực đáng kể nào từ Ngân hàng để tăng lãi suất khi nó tăng lãi suất để bảo vệ lạm phát. Điều này có nghĩa là thị trường không thấy xác suất Ngân hàng hành động theo cách lạm phát. Điều đó cũng có nghĩa là sẽ có ít khả năng Ngân hàng có nguy cơ tăng lãi suất ngay khi lạm phát tăng nhanh.

Do đó, chúng ta có thể thấy rằng ngay cả trước khi chúng ta biết các điều khoản của cuộc đàm phán, không có áp lực nào để Ngân hàng di chuyển lãi suất. Điều này cũng được chứng minh trong trường hợp Ngân hàng Anh quyết định cắt giảm lãi suất cơ bản xuống 0,5%. Do tỷ lệ cơ sở giảm đột ngột, lạm phát chỉ cao hơn 0,2% so với dự kiến của Ngân hàng Anh, giảm so với mục tiêu 1,2% đã được BoE đặt ra vào tháng 10.

Trong mọi trường hợp, hiện tại Ngân hàng không cần phải theo dõi mối đe dọa của mình để di chuyển lãi suất từ mức 0,25% hiện có mà nó đã duy trì. Có rất nhiều áp lực lạm phát khác đến từ nền kinh tế của chúng tôi.

Nhưng thực tế là Ngân hàng đã điều chỉnh lập trường chính sách tiền tệ của mình có nghĩa là có một khả năng khác biệt là lãi suất sẽ vẫn ở mức này trong một thời gian tới. BoE đang hành động rất thận trọng, nhưng sự thận trọng của nó thực sự có thể giảm hơn một chút so với trường hợp khác.

Bởi vì nếu sự không chắc chắn tiếp tục, thì lãi suất cơ bản tăng và lạm phát tăng thêm một chút. Vì vậy, ngoài những điều không chắc chắn về tình trạng tương lai của Vương quốc Anh, còn có những rủi ro đối với BoE khi điều hành những rủi ro của việc tăng lãi suất vô tình.

Tuy nhiên, điều đáng chú ý là một số khía cạnh của tình huống có thể đã có tác động đến thị trường tiền tệ. Ví dụ, quyết định tăng lãi suất cơ bản và quyết định cắt giảm lãi suất cơ bản là những yếu tố chính.

Nhưng ngân hàng trung ương cũng đã đưa ra một số quyết định quan trọng. Khi làm như vậy, nó đã tránh được mục tiêu lạm phát nhưng không ngăn cản được việc đáp ứng theo cách sẽ giải quyết các rủi ro đối với triển vọng trung hạn.